")

, Allgemeine Ortskrankenkasse (AOK), Kaufmännische Krankenkasse (KKH) & die Knappschaft")

Wissen2GO #KOMPAKT

Allgemeines Krankenversicherungswissen

- So funktioniert das Krankenverischerungssystem in Deutschland...

- Monatlich 600€ - 950€, dann wird mir doch richtig was geboten werden, oder?

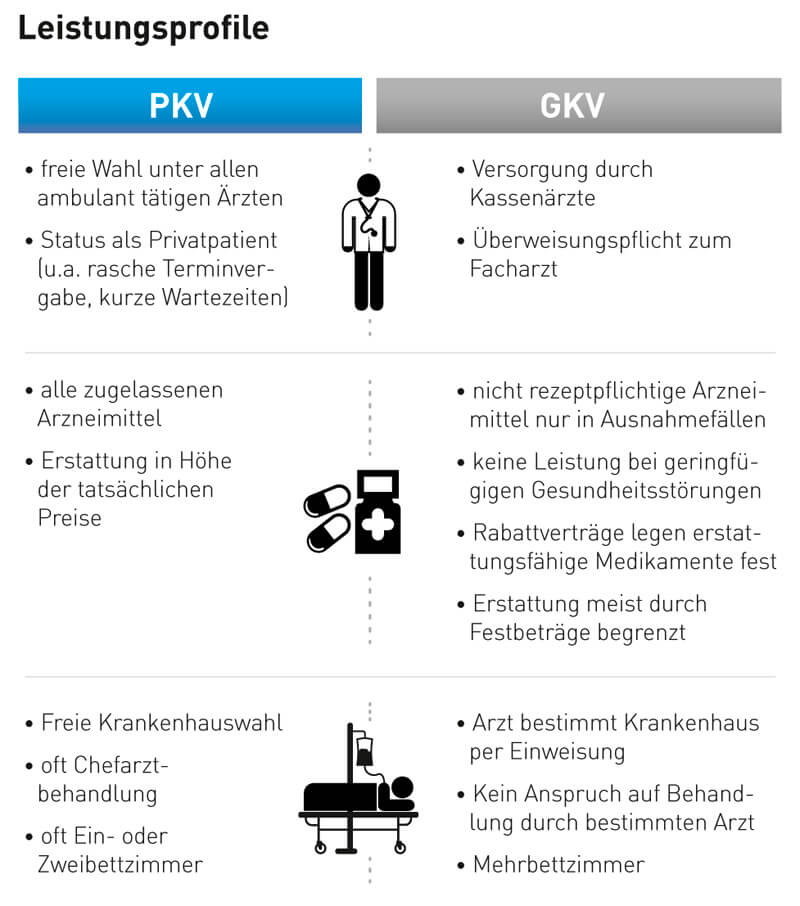

- Unterschiede: Krankenversicherungsleistungen PKV vs GKV

- Entscheidungsbaum: Was kann ich jetzt als freiwillig GKV Versicherte machen?

- [Neu] Freiwillig krankenversichert und jetzt?

Spezialwissen für deine Gründungsphase

- VORSICHT: 6.000 EUR Nachzahlungs Falle vom Staatsfeind #1 Finanzamt

- EMPFEHLUNG: Aktuelle Gesundheit fürs Alter sichern? Switch-PKV-Optionstarif!

- Kosten: Gründerkrankenkasse vs private Krankenversicherung

Auf in die private Krankenversicherung

- Sonderkündigungsrechte & Mustervorlagen: Kündigung GKV-Wechsel-PKV

- Statuswechsel-Möglichkeiten aus Privat-Patienten-Sicht

Bonus

- jedoch wird es in 2022 schon 65€ sein und was soll in 2045 passiert sein. Pflegeversicherungsschutz als Pflegetagegeld oder Pflegerente ist wichtiger Tagesgeldschutz.")